新闻动态

媒体观察丨2025年上海杉杉人造负极材料蝉联榜首

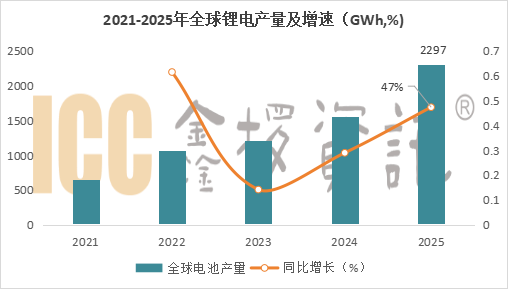

2025年在动力和储能市场需求共振下,锂电市场继续超预期增长,尤其是储能市场需求增幅高达78%,锂电负极材料市场自是水涨船高。据ICC鑫椤资讯数据显示,全球锂电市场产量达2297GWh,同增长47%;锂电负极材料产量为311.5万吨,同比增长约44%。中国负极材料全球市占率攀升至99%,中国负极出货量为306.15万吨,同比增长47%。

图:2021-2025年全球锂电池产量及增速(GWh,%)

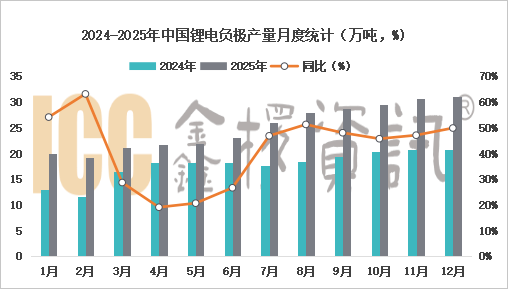

2025年锂电负极产前低后高 储能市场需求成最大推手

2025年锂电负极材料市场增速明显高于上半年,主要在于下半年储能市场需求爆发,加速负极市场出货,这给负极材料价格向上修复提供了良好的契机,25年Q4负极材料低价产品普遍出现了1000元/吨左右的上涨。

图:2024-2025国内锂电负极材料月度产量统计(万吨,%)

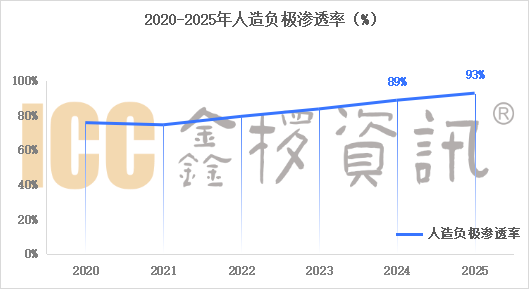

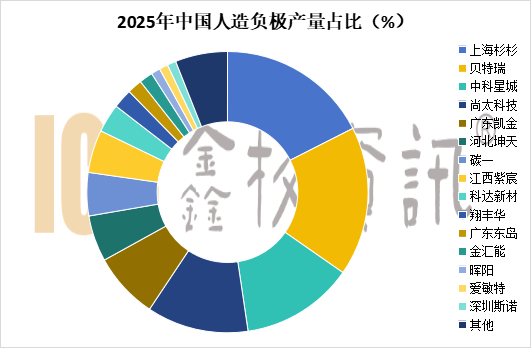

人造负极材料渗透率93% 上海杉杉蝉联榜首

从材料类型来看,上半年人造负极材料市占率同比提升3个点至93%,硅基负极及硬碳负极较上年均有一定增长,尤其是CVD新型硅负极出货量增量明显;硬碳方面在头部电池厂家钠电细分应用场景及产品的开发出货量也开始明显改善。天然石墨负极市占率进一步下滑。

人造负极市场格局有分散趋势,上海杉杉蝉联榜首,龙头地位稳固。贝特瑞、中科星城、尚太科技、凯金同比变化不大,河北坤天、碳一新能、广东东岛近两年出现的黑马市占率仍向好发展,科达新材和金汇能在25年表现也是可圈可点。

综合来看,25年负极材料整体势头向好,TOP企业Q4订单外溢现象显著,低价负极材料价格出现明显修复,行业周期开始迎来实质性向好。对于26年,负极材料市场将面临原料价格继续上涨,产能供应趋紧,产品价格有望迎来普涨。对于硬炭负极随之碳酸锂价格上行,将加速钠电产业化进程,硬炭负极未来2~3年将迎来新的发展机遇。对于硅基负极,随着产业化进程加速,在成本下滑以及应用场景的开拓,也将迎来量的增长。